Pensão alimentícia agora é isenta de IR, e quem pagou o imposto nos últimos anos pode reaver a bolada.

O plenário do STF confirmou a decisão de junho sobre a isenção de pensão alimentícia do Imposto de Renda; veja se pode deixar de pagar o carnê-leão agora e como reaver os valores pagos nos últimos cinco anos

O Plenário do Supremo Tribunal Federal (STF) confirmou por unanimidade a decisão de que os valores recebidos a título de pensão alimentícia confirmados em juízo ou por documento público estão isentos de Imposto de Renda. A decisão encerra cerca de sete anos de disputa entre sindicato e pensionistas.

A isenção de IR sobre as pensões alimentícias já havia sido decidida em junho pelo plenário por oito votos a três. No último dia 30, porém, todos os 11 ministros do Supremo rejeitaram um recurso em que a União dizia haver obscuridades e buscava amenizar a decisão do STF.

Com a rejeição total deste último embargo de declaração, o governo deve agora deixar de arrecadar R$ 1,05 bilhão por ano, segundo estimativas da Receita Federal anexadas ao processo pela Advocacia-Geral da União (AGU).

O impacto fiscal, porém, pode ser bem maior, pois além de deixar de recolher o IR via carnê-leão daqui para frente, que recebe pensão alimentícia terá direito a pedir de volta o imposto de renda pago sobre as pensões recebidas nos últimos cinco anos.

De acordo com as estimativas oficiais, com esse ressarcimento, o impacto nos cofres públicos pode chegar a R$ 6,5 bilhões pelos próximos cinco anos.

Prevaleceu ao final o entendimento do relator, ministro Dias Toffoli. Ele frisou, por exemplo, que “a tributação reconhecida como inconstitucional feria direitos fundamentais e, ainda, atingia interesses de pessoas vulneráveis”.

Por esse motivo, não seria possível impedir a restituição das cobranças indevidas feitas no passado pela Receita Federal, pois fazer isso seria ferir a dignidade da pessoa humana, cláusula pétrea da Constituição e “um dos fundamentos da pensão alimentícia”, escreveu o ministro.

Dessa maneira, Toffoli e os demais ministros que o seguiram rejeitaram qualquer modulação para que a decisão produzisse efeitos somente do julgamento em diante.

Como era a tributação da pensão alimentícia

Até a decisão do STF, a pensão alimentícia judicial ou extrajudicial era dedutível na declaração de imposto de renda do proprietário da pensão alimentícia (ou seja, o pagador da pensão alimentícia) e tributada pelo beneficiário da pensão alimentícia (quem a recebe).

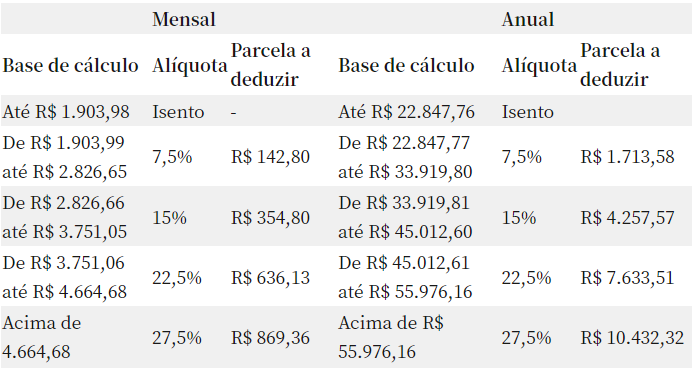

Em seguida, a criança deveria recolher o imposto de renda sobre os valores recebidos por meio do carnê leão mensalmente de acordo com as alíquotas da tabela progressiva do IR, que também incide sobre salários, aluguéis recebidos e pensões:

A pensão alimentícia também era renda ajustada anualmente, ou seja. na declaração de pensão alimentícia (caso seja declarante) ou na declaração, a declaração de pensão alimentícia deve ser declarada no momento do preenchimento da declaração de imposto de renda. contribuinte do qual seja dependente.

Neste segundo caso, porém, os valores recebidos a título de pensão alimentícia se somavam às demais rendas recebidas pelo titular da declaração e que fossem tributadas pela tabela progressiva.

Então mesmo que a pensão tivesse sido isenta ou tributada a uma alíquota baixa, no mês a mês, ao se somar a outras rendas tributáveis no ajuste anual ela podia ser tributada a uma alíquota mais alta, ou mesmo pela alíquota máxima.

Então mesmo que a pensão tivesse sido isenta ou tributada a uma alíquota baixa, no mês a mês, ao se somar a outras rendas tributáveis no ajuste anual ela podia ser tributada a uma alíquota mais alta, ou mesmo pela alíquota máxima.

Ou seja, os recursos destinados ao sustento de um filho, por exemplo, podiam levar facilmente uma mordida de 27,5% do Leão.

Como fica daqui para frente

A consequência direta dessa decisão do STF é tornar as pensões alimentícias isentas de IR para quem as recebe e ainda assim dedutíveis para quem as paga. Ou seja, os alimentantes não perdem o direito de abater os valores pagos a título de pensão nas suas declarações de imposto de renda.

Os alimentandos, por sua vez, não precisam mais recolher o imposto mensalmente via carnê-leão, e o titular da declaração na qual a pensão é declarada não verá mais seu IR devido aumentar na época do ajuste anual.

Além disso, os valores não serão mais informados como PF/Rendas Estrangeiras, mas sim como Rendas Isentas e Remetidas – A Receita Federal provavelmente criará um novo conjunto de informações de manutenção neste formato.

Já devo parar de pagar o carnê-leão?

Em tese, após a decisão do STF em junho, você não precisa mais pagar imposto de renda sobre pensão alimentícia. Porém, interromper a coleta do carne leão pode não ser a melhor escolha.

Especialistas acham mais prudente aguardar o acórdão ratificando a decisão do STF antes de parar de pagar de vez o imposto de renda sobre as pensões recebidas.

Segundo o advogado tributarista Samir Choaib, sócio da Choaib Paiva & Justo Advogados Associados, como a decisão ainda não transitou em julgado, pode haver novos embargos, embora ele não acredite na reversão da decisão.

De qualquer forma, o melhor seria que ele continuasse recolhendo o IR normalmente até que a sentença fosse anunciada – e então reivindicar as restituições a que tem direito – ou depositar os pagamentos em juízo, o que Choaib acha melhor. escolha

“Para isso, o contribuinte deve entrar com uma ação judicial na qual, com base em toda essa discussão, peça autorização na Justiça para depositar os recolhimentos do IR em juízo até a decisão final. Se de fato o recolhimento for reconhecido como inconstitucional. , o depositante só precisa sacar o dinheiro depositado, que o Selic corrige”, explica.

Como reaver o IR pago sobre pensões alimentícias nos últimos cinco anos

No domingo, o IRS provavelmente continuará a comentar o processo de recuperação do imposto de renda pago pela pensão alimentícia nos últimos cinco anos, especialmente porque seus sistemas ainda não estão prontos para tratar esses benefícios como renda isenta de impostos, em vez de renda tributável.

O primeiro passo para pedir restituição provavelmente será retificar até cinco declarações passadas (do IR 2018 até o IR 2022) que tenham incluído as pensões alimentícias recebidas como rendimento tributável (na ficha Rendimentos Tributáveis Recebidos de PF/Exterior), mudando os valores recebidos para a ficha de Rendimentos Isentos e Não Tributáveis.

Nos anos em que o contribuinte teve restituição do imposto, a restituição deve ser aumentada. Também pode acontecer que o contribuinte tenha pago imposto de renda em alguns anos, mas após o ajuste, tenha direito à restituição. Em ambos os casos, diz Domingos, o contribuinte provavelmente deverá uma restituição do imposto de renda que será pago pela Receita Federal no futuro.

Já nos casos em que o contribuinte tiver pago imposto de renda e simplesmente reduza o IR a pagar após a retificação, provavelmente será preciso pedir a compensação do imposto junto à Receita por meio de um serviço do Fisco chamado PER/DCOMP, acredita Domingos.

Para reaver os valores pagos no passado, o contribuinte também deve esperar pelo acórdão e uma manifestação formal da Receita Federal sobre o assunto.

Isso porque se o contribuinte retificar a declaração antes que a Receita adapte os seus sistemas, é possível que ele caia na malha fina, diz Richard Domingos.

Na sua opinião, a divulgação da repartição de finanças deve ocorrer em todo o caso em 2022, porque após a virada do ano, os contribuintes que receberam pensão alimentícia por mais de cinco anos perderão o direito de reclamar a indenização do exercício fiscal mais antigo.

União tentou barrar isenção sobre pensões alimentícias de valor mais alto

O Plenário do STF rejeitou novamente o pedido de esclarecimentos da União sobre a isenção do IR para as pensões pagas em acordos extrajudiciais de registro público que não transitam em julgado.

Na petição, a AGU argumentou que, nesses casos, o valor das pensões chega a ultrapassar a faixa mais alta de renda na tabela do IR. Segundo cálculos da Receita Federal, as 40 maiores pensões superam os R$ 2 milhões mensais.

Com argumentos parecidos, a União pedia também que o Supremo limitasse a decisão às pensões com valor até o piso de isenção do IR (R$ 1.903,98).

Com argumentos parecidos, a União pedia também que o Supremo limitasse a decisão às pensões com valor até o piso de isenção do IR (R$ 1.903,98).

Em seu voto, Toffoli destacou que a questão já havia sido enfrentada, e que atender ao pedido acarretaria na “conversão, ao menos em parte, da corrente vencida em corrente vencedora”, o que não seria possível por meio de embargos de declaração.

Quer saber mais? Então aproveite para entrar em contato com a nossa equipe e converse com um dos nossos especialistas.